高纯度电解铁是通过电解方法制备的铁专业配资服务,其纯度通常可达 99.9% 及以上(3N 以上),部分产品纯度甚至达到 99.99%(4N)或更高。2024年全球 高纯度电解铁产量达2千吨,平均售价为1.5万美元/吨。

图00001. 高纯度电解铁

来源, TOHO ZINC

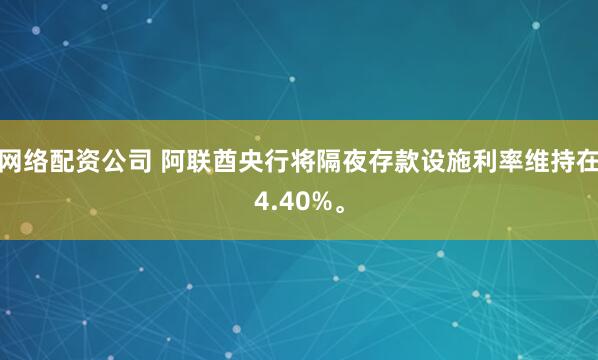

据QYResearch调研团队最新报告“全球高纯度电解铁市场报告2025-2031”显示,预计2031年全球高纯度电解铁市场规模将达到0.5亿美元,未来几年年复合增长率CAGR为5.7%。

图00002. 高纯度电解铁,全球市场总体规模

展开剩余80%来源:QYResearch 研究中心

据公开资料和报道显示,日本及欧美发达国家具备生产包含气体元素含量在内的全元素含量检测4N级以上电解铁的技术和能力。过去,我国还没有包含气体元素含量在内的全元素检测的4N级电解铁,自2019年起,为突破国外技术封锁,实现4N级高纯铁的产业化制备,由上海大学、河北龙凤山铸业有限公司、上海大学(浙江)高端装备基础件材料研究院等单位在河北省科技项目的支持下开展了联合攻关。通过实验室电解制备和电解制备纯铁中试等深入系统的科研工作,自主研发设计了电解纯铁制备生产线,成功研发出系列高超纯铁电解制备生产技术,实现了包含气体元素在内的全元素含量检测的3N级电解铁的低成本制备、4N级电解纯铁的产业化制备和4N级纯铁的低氧化制备技术,可以批量提供市场全元素含量检测的3N、3N5、4N和4N5系列的电解铁产品。电解法制备高纯铁实现产业化是我国基础材料的一个重大进展,是探索材料纯度和性能极限化的一大突破,4N级高纯电解铁的成功制备为后续制备5N超纯铁、6N级甚高纯铁奠定了可靠基础。

在全球新材料竞争格局加速重构的背景下,高纯度电解铁(纯度达99.99%以上)凭借其在半导体、航空航天、新能源等领域的战略价值,成为各国科技竞争的焦点。中国作为全球最大的制造业国家,近年来通过政策引导、技术攻坚与产业链协同,成功打破发达国家对4N级(99.99%)以上高纯铁的技术垄断,推动国产化进程迈入新阶段。

政策破局:从“技术封锁”到“自主可控”

长期以来,日本、德国等国家通过专利壁垒和出口管制,严格控制高纯度电解铁的核心技术。中国曾长期依赖进口,采购成本高昂且供应不稳定。为突破这一困局,国家将高纯度金属材料列入《新材料产业“十四五”发展规划》,明确支持4N级以上电解铁研发,推动关键设备国产化。

政策红利下,国内科研机构与企业形成创新联合体。例如,上海大学与河北龙凤山集团合作,攻克了火法冶金、电解法及真空区熔技术,建成全球首条4N级高纯铁产业化生产线,填补了国内空白。同时,长三角地区依托半导体材料国产化政策,形成高端产能集群;中西部地区利用绿电优势优化原材料供应链,推动产能向绿色低碳转型。

产业链重构:技术迭代驱动全链条升级

高纯度电解铁产业链涵盖原料筛选、电解提纯、设备制造、终端应用四大环节,技术突破正推动各环节协同升级。

上游原料端:传统铁矿石需通过火法冶金预处理去除钴、镍等近铁元素,而新型熔盐电解法可直接利用低品位铁矿粉,降低对进口高品位矿石的依赖。例如,燕赵钢铁实验室研发的熔盐电解工艺,通过优化电解质配方,实现近乎零碳排放的绿色生产。

中游提纯端:电解效率与纯度控制是核心挑战。国内企业采用“电解-真空熔炼-区熔”组合工艺,将铁的纯度提升至5N级(99.999%)以上。其中,上海大学团队开发的DP-COB炉(顶底复吹氧提纯炉),通过多点强搅拌技术,深度脱除磷、锰等杂质,使产品纯度达国际领先水平。

下游应用端:高纯铁作为特种合金、半导体靶材、电磁屏蔽材料的关键原料,正加速渗透至新能源、生物医疗等领域。例如,5N级超纯铁的磁导率较普通铁提升3倍,可显著提高电机效率,推动新能源汽车轻量化发展。

发展趋势:高纯化、智能化与绿色化

纯度极限突破:当前国内已实现5N级超纯铁的稳定生产,未来将向6N级(99.9999%)及大尺寸单晶铁发起挑战,满足量子计算、核聚变等前沿领域需求。

智能化生产:AI算法被引入电解过程控制,通过实时监测电流密度、pH值等参数,优化提纯效率,降低能耗。

绿色制造:结合绿电供应与循环经济模式,企业正构建“铁矿粉-电解铁-废料回收”闭环体系,减少碳排放。例如,波士顿金属公司采用熔融氧化物电解技术,全程无需焦炭或危险化学品,为钢铁行业低碳转型提供示范。

发展机会:国产替代与新兴市场双轮驱动

国产替代红利:国内半导体产业对4N级以上电解铁的需求年均增长显著,但此前进口产品占比高。随着国产化产能释放,预计未来三年本土供应商市场份额将大幅提升。

新兴应用场景:氢燃料电池双极板材料、固态电池电解质等新能源领域,对高纯铁的耐蚀性、导电性提出更高要求,形成新增长极。

政策与资本双助力:专项研发资金投入持续增加,带动企业研发强度提升。同时,社会资本通过产业基金形式参与高纯铁项目,加速技术商业化。

阻碍因素:技术、成本与供应链风险

技术壁垒:惰性阳极材料、真空区熔设备等关键环节仍依赖进口,制约规模化生产。例如,熔盐电解法需在高温下保持电解质稳定性,国内材料性能与国外存在差距。

成本压力:绿电价格波动、环保设备投入推高生产成本。尽管电解法较火法更节能,但初期设备投资回收周期长,中小企业承压。

供应链风险:全球铁矿石品位下降,原料战略储备机制尚不完善。此外,国际贸易摩擦加剧,欧盟碳关税等政策增加出口成本。

未来展望:从“跟跑”到“领跑”的跨越

中国高纯度电解铁产业的崛起,不仅是技术层面的突破专业配资服务,更是国家战略与市场需求的双重驱动。随着“高纯铁制备-新材料生产-高端装备应用”全产业链的构建,中国有望在全球新材料竞争中占据制高点。

发布于:广东省嘉喜网配资提示:文章来自网络,不代表本站观点。

- 上一篇:专业配资服务 委内瑞拉防长:近海上空发现至少5架军机实施“挑衅”行为

- 下一篇:没有了

相关文章

沪深京指数

热点资讯